介绍视频

点击图片打开视频

移动加权平均法:

是对每次进货的成本加上原有的库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。适合物价变动幅度不大的情况。这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存

先进先出法:

是指以先购入的存货应先发出成本按先采购的成本价出库。

优点:使企业不能随意挑选存货计价以调整当期利润,

缺点:工作量比较繁琐,特别对于存货进出量频繁的企业更是如此。而且当物价上涨时,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

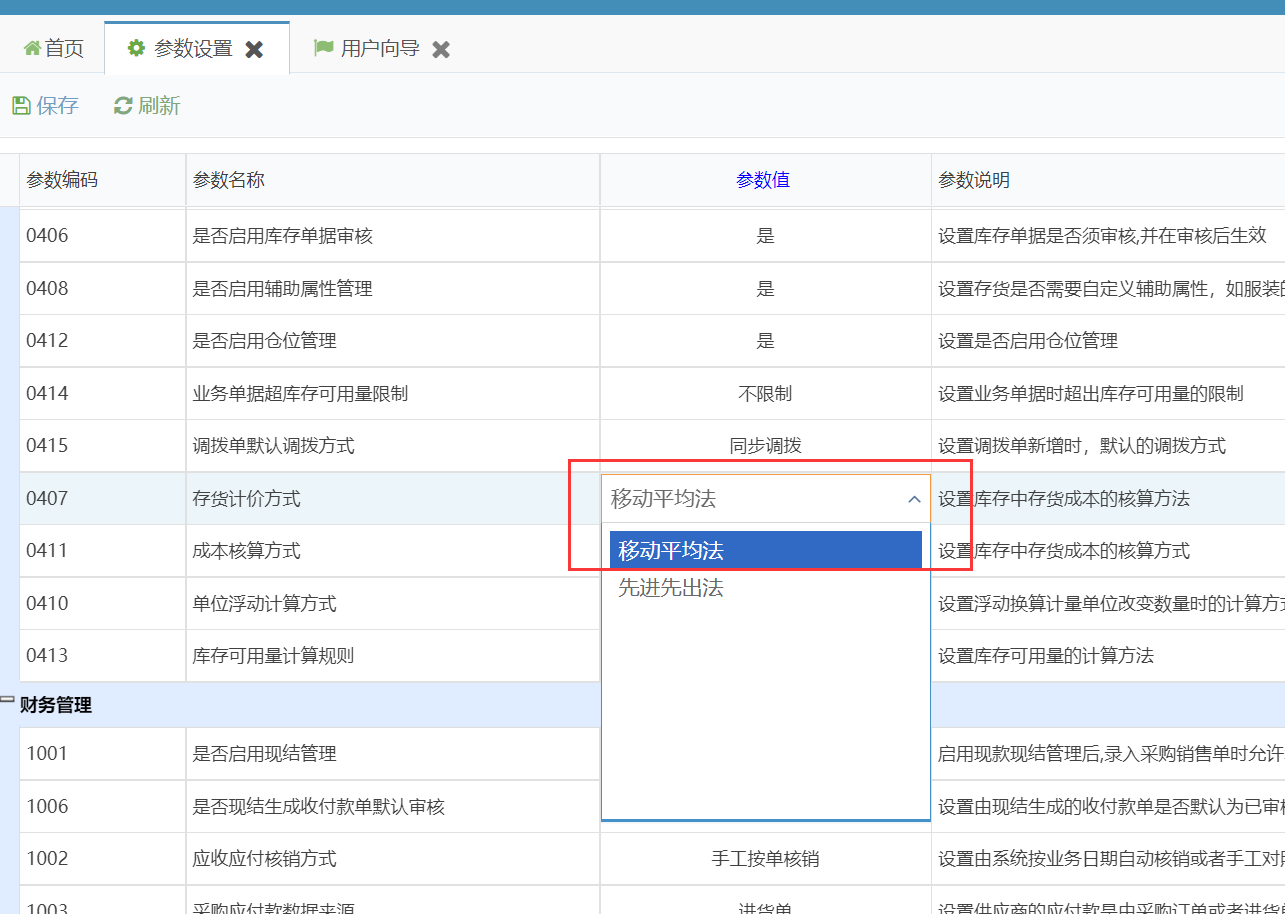

在系统管理参数设置“0407存货计价方式”,系统默认是移动平均法,如果已经开账,使用中途不允许修改算法。